Maximálny ročný limit je polovica priemernej mzdy.

Teraz sa môžete odmeniť daňovo zvýhodnenými benefitmi až do výšky 21 983 Kč

Maximálnu ročnú sumu pre použitie oslobodených nepeňažných benefitov pre zamestnancov naďalej upravuje zákon o dani z príjmov v § 6 ods. 9 písm. d). Priemerná mzda na účely obmedzenia v roku 2024 je 43 967 Kč.

Od 1. januára 2024 môže zamestnávateľ prispieť každému zamestnancovi na oslobodené nepeňažné benefity maximálne 21 983 Kč ročne. Výška limitu oslobodených nepeňažných benefitů pre zamestnanca sa bude automaticky meniť v súvislosti s vývojom priemernej mzdy.

Možnosť čerpania by mala byť upravená vo vnútornom predpise, pracovnej zmluve alebo kolektívnej zmluve ako nepeňažné plnenia, nie ako odmena za prácu. V detailoch to znamená, že zamestnávatelia môžu za zvýhodnených podmienok motivovať svojich zamestnancov priemernou sumou 1 832 Sk mesačne, čo stále prináša výrazné daňové zvýhodnenie pre obe strany.

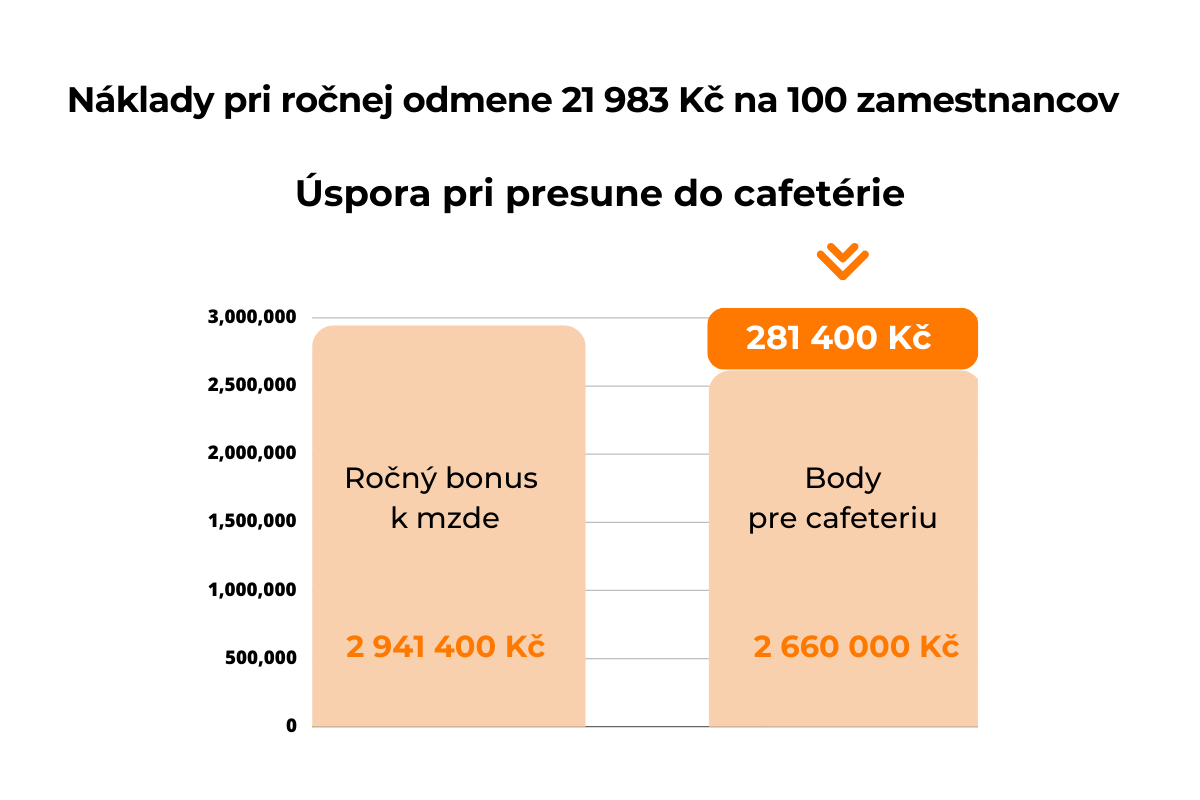

Máte viac zamestnancov? Zadajte ich počet do našej kalkulačky

Limit skontrolujeme za vás

Cafeteria Benefity je nastavená tak, aby vďaka svojim kontrolným mechanizmom bezpečne monitorovala nastavené limity a ich čerpanie od roku 2024. Zamestnávatelia, ktorí čerpajú zamestnancom dávkovo alebo v nepravidelných intervaloch, sa nemusia obávať, že by museli viesť zložitú evidenciu benefitných bodov v tabuľkách. Nemusí sa obávať ani toho, že zamestnanci prečerpajú a budú musieť komplikovane doplácať rozdiel.

Pre obe strany zostávajú benefity veľkým daňovým zvýhodnením a zamestnanci si môžu oddýchnuť, navštíviť kultúrne podujatia, lacnejšie nakúpiť v optike alebo lekárni alebo si dopriať príjemnú dovolenku.

Motivačný aspekt a význam výhod zostávajú nezmenené

Benefity sa preto budú aj naďalej využívať ako motivácia pre zamestnávateľov, aby ušetrili peniaze a zároveň umožnili svojim zamestnancom zachovať zdravú rovnováhu medzi pracovným a súkromným životom za primeranejšie náklady. Pri súčasnej pretrvávajúcej inflácii to všetci viac než oceňujú.

Benefity budú hitom pre každého zamestnanca

Stálou výhodou benefitov je ich široká ponuka vo všetkých oblastiach (zdravie, kultúra, rekreácia, šport a vzdelávanie) a možnosť výberu každého zamestnanca. Kým niektorí uprednostňujú šport, iní môžu celú sumu využiť na svoje zdravie, cestovanie alebo dlhodobé vzdelávanie. Ocení ich však každý.

Stravenky naďalej zohrávajú dôležitú motivačnú úlohu

Elektronické aj papierové stravenky naďalej zohrávajú dôležitú motivačnú úlohu. Nie sú súčasťou mzdy, a preto ich zamestnanci vnímajú ako benefit, ktorý im zamestnávateľ môže poskytnúť nad rámec štandardnej mzdy. Od 1. januára 2024 budú stravenky pre zamestnávateľa vždy daňovo uznateľným výdavkom v plnej výške.

Od januára 2024 platí nová vyhláška, podľa ktorej sa maximálna výška príspevku na stravovanie v domácnosti zvýšila na 166 Kč na deň. Práve táto suma sa používa na výpočet výšky oslobodeného príjmu zamestnanca (limit je 70 % stravného = 116,20 Kč).

Vzhľadom na rastúcu infláciu a zvyšujúce sa ceny obedov majú zamestnávatelia možnosť zvýšiť zamestnanecké benefity vo forme stravovacích poukážok, pričom si vždy ponechajú plnú výšku benefitu ako daňovo uznateľný náklad. Ak ponecháte príspevok zamestnávateľa vo výške 55 % a príspevok zamestnanca vo výške 45 % ako v predchádzajúcich rokoch, hodnota stravovacej poukážky po zaokrúhlení je 211 Kč*.

Ak je príspevok vyšší ako limit, stále bude pre zamestnávateľa daňovo uznateľným výdavkom. Na strane zamestnanca bude táto suma už predstavovať zdaniteľný príjem (vrátane odvodov na sociálne a zdravotné poistenie) zaplatený zamestnávateľom.

Doprajte svojim zamestnancom poriadny obed so stravovacou poukážkou v hodnote 211 Kč

*Výpočet s 55 % príspevkom zamestnávateľa a 45 % príspevkom zamestnanca: 116,2/0,55 = 211,27 Kč

Máte záujem o benefity alebo stravenky pre vašu spoločnosť?